大企業優遇税制を研究開発減税にみる

2月17日、国会に2013年度分の政策減税の実態調査「租税特別措置の適用実態調査の結果に関する報告書」が提出されました。

巨大企業が税金をあまり払っていないことが世界で問題になっていますが、日本の税制でも様々な優遇措置から、大企業ほど実際の税負担率が低いことが国税庁の統計から明らかになっています。

そのひとつが「租税特別措置」によるさまざまな政策減税です。中小企業の軽減税率をのぞけば、その中でももっとも大きなものが、「研究開発減税」です。

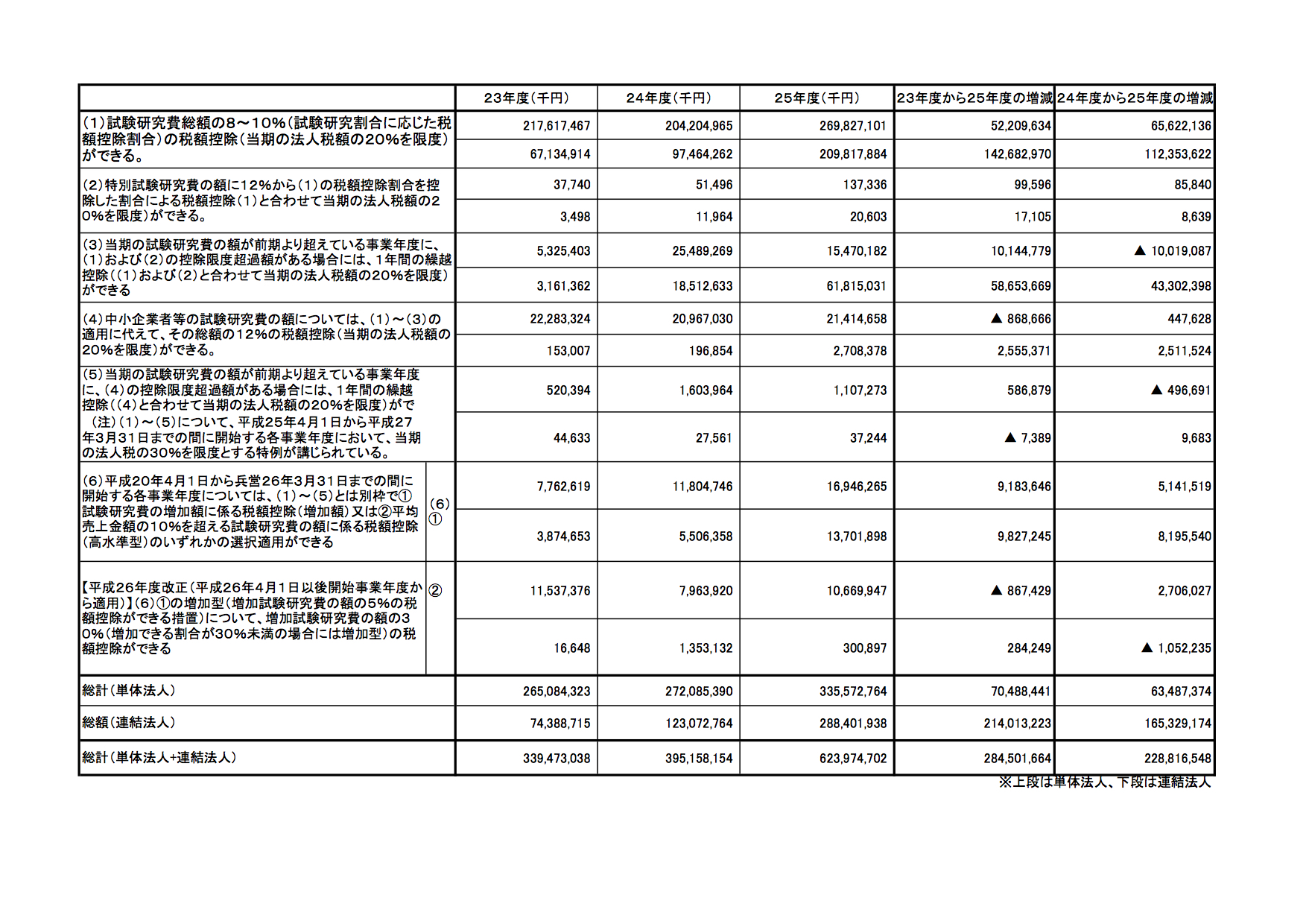

2013年度分の調査では、研究開発減税は、2011年度が3394億円あまりだったものが2012年度は3951億円あまりになり、2013年度はいっきに6239億円あまりとなっています。昨年の約1.6倍、2年で1.8倍以上になっています。

今日の日経新聞には「景気回復で対象企業増える」とありますが、減税額が急激に増えた要因はそれだけではありません。2013年度から研究開発減税(総額型)の控除の上限額を法人税額の20%から30%へと大幅に引き上げたからです(2年間の特別措置)。2014年度からはさらに減税制度を拡充しています。

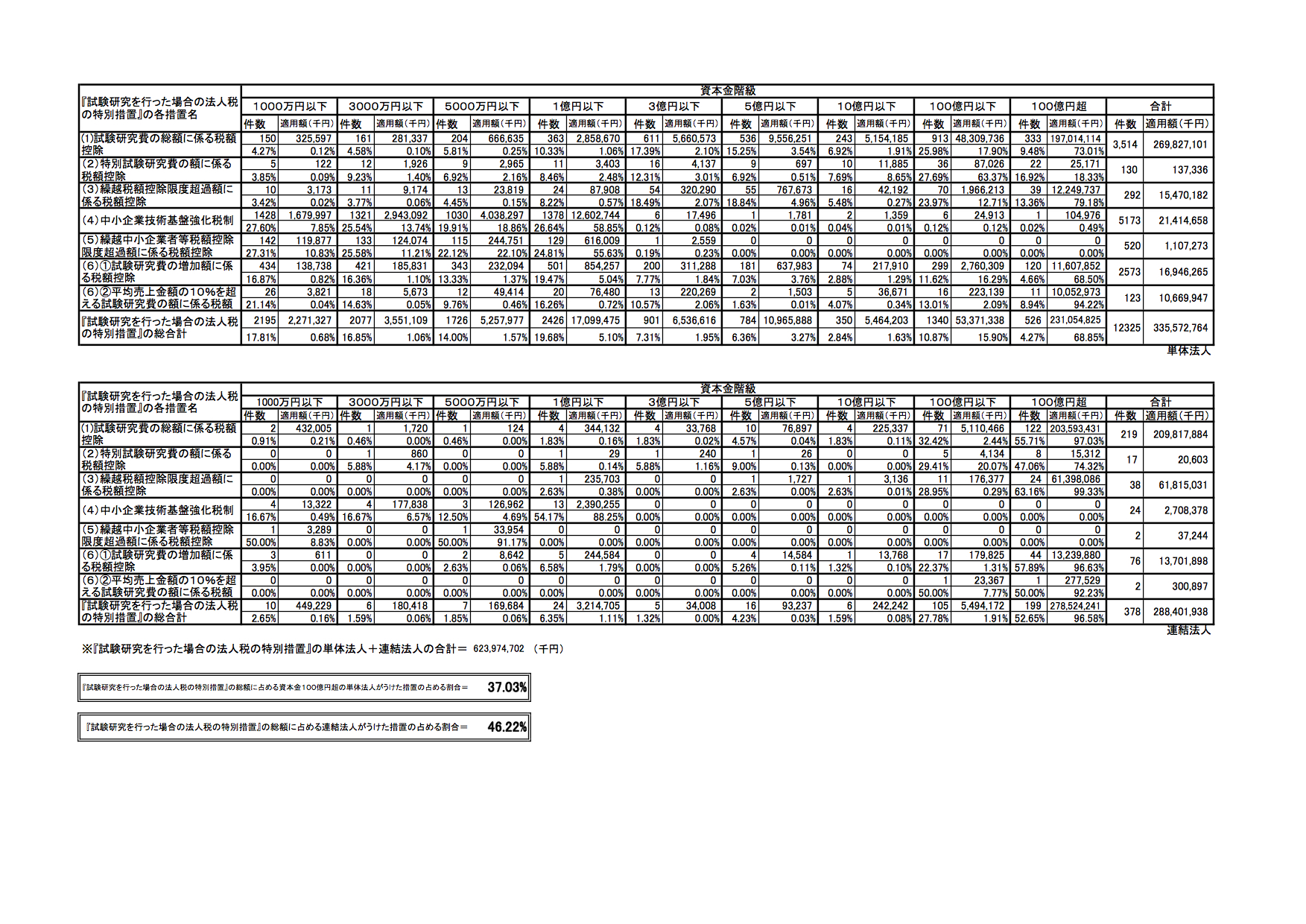

この「研究開発減税」の減税額6239億円の大半は巨大企業への減税となっています。2013年度分でいえば、連結法人と資本金100億円以上の単体法人で減税は5194億円あまり、減税総額の83.2%を巨大企業が受けていることになります。しかも、一番減税を受けている企業は一社で1200億円の減税、上位10社だけで、研究開発減税による減税額は2553億もの巨額にのぼります(10社の名前は公表されていません)。トップ1社は「輸送用機械器具製造業」です。

社会保障のため、財政再建のためといって消費税を増税しながら、大企業にはどんどん減税を拡大していくことに多くの人が疑問を感じているのではないでしょうか。国会でしっかりただしていきたいと思います。

下の表は、「租税特別措置の適用実態調査の結果に関する報告書」から事務所のスタッフが作成したものです。