4月17日厚生労働委員会での年金法案についての質疑が報道されました。

4月17日の衆院厚生労働委員会で宮本徹議員が行った年金法案質疑の内容が、4月20日発売の日刊ゲンダイ4月21日号で報道されています。

4月17日の衆院厚生労働委員会で宮本徹議員が行った年金法案質疑の内容が、4月20日発売の日刊ゲンダイ4月21日号で報道されています。

日刊ゲンダイ 「年金75歳受給開始で月額84%増のまやかし…衝撃の大損試算」

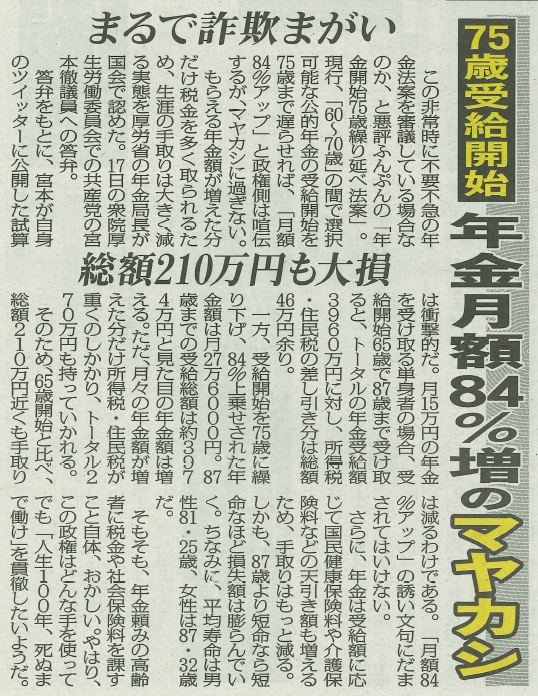

この非常時に不要不急の年金法案を審議している場合なのか、と悪評ふんぷんの「年金開始75歳繰り延べ法案」。現行、「60~70歳」の間で選択可能な公的年金の受給開始を75歳まで遅らせれば、「月額84%アップ」と政権側は喧伝するが、マヤカシに過ぎない。

もらえる年金額が増えた分だけ税金を多く取られるため、生涯の手取りは大きく減る実態を厚労省の年金局長が国会で認めた。17日の衆院厚生労働委員会での共産党の宮本徹議員への答弁。

答弁をもとに、宮本氏が自身のツイッターに公開した試算は衝撃的だ。月15万円の年金を受け取る単身者の場合、受給開始65歳で87歳まで受け取ると、トータルの年金受給額3960万円に対し、所得税・住民税の差し引き分は総額46万円余り。

一方、受給開始を75歳に繰り下げ、84%上乗せされた年金額は月27万6000円。87歳までの受給総額は約3974万円と見た目の年金額は増える。ただ、月々の年金額が増えた分だけ所得税・住民税が重くのしかかり、トータル270万円も持っていかれる。そのため、65歳開始と比べ、総額210万円近くも手取りは減るわけである。「月額84%アップ」の誘い文句にだまされてはいけない。

さらに、年金は受給額に応じて国民健康保険料や介護保険料などの天引き額も増えるため、手取りはもっと減る。しかも、87歳より短命なら短命なほど損失額は膨らんでいく。ちなみに、平均寿命は男性81.25歳、女性は87.32歳だ。

そもそも、年金頼みの高齢者に税金や社会保険料を課すこと自体、おかしい。やはり、この政権はどんな手を使ってでも「人生100年、死ぬまで働け」を貫徹したいようだ。