安倍総理、10%をこえる消費税増税について選択肢に「含む」 予算委員会の質問 2016年1月13日

1月13日(水)予算委員会で、2015年度補正予算の締めくくり質疑が行われ、消費税増税問題で質問しました。

衆院予算委員会提出資料① 年間収入に占める消費税負担率グラフ

衆院予算委員会提出資料② 「軽減税率制度についての大枠」与党合意

「軽減税率」といいますが、来年4月に実施されるのは、飲食料品・新聞以外の消費税10%への増税です。

宮本 来年4月の負担増はいくらか?

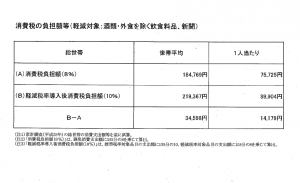

麻生財務大臣 1世帯あたり約3.5万円、一人当たり約1.4万円(財務省試算では1世帯あたり3マン4598円、一人当たり1万4179円

消費税増税以来、個人消費は落ち込んだまま、これだけの負担増をおこなったら、暮らしにも日本経済にも深刻な打撃となることは火を見るよりも明らかです。しかも、消費税には低所得者ほど重い逆進性があります。

宮本 飲食料品と新聞以外の税率を10%に引き上げたら、収入にしめる税負担率はどれだけ増えるのか?

麻生財務大臣 2人世帯で、収入200〜250万円の世帯では6.4%から7.4%に、年収1500万円以上の世帯では2.0%から2.4%

200万円世帯の人の方が高所得者より負担率で見れば2.5倍もの負担増です。税率をあげればあげるほど消費税は低所得者ほど負担が重い逆進性が強まります。どんなものを軽減対象にしようともこの税率を引き上げるたびに、逆進性が強まります。不公平な欠陥税制です。収入階層ごとの税負担率がどうなるか、3%、5%、8%、10%(飲食料品・新聞軽減時)のグラフを示して質問したところ、安倍総理も消費税の逆進性が税率をあげれば強まることは否定できませんでした。

さらに、軽減税率を決めた与党合意文書について質問しました。次のような文言を法案に盛り込むと与党合意文書にあります。

「財政健全化目標との関係や18年度の「経済・財政再生計画」の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出のあり方について検討を加え、必要な措置を講ずる」

わざわざ消費税の名をあげて書き込んだ理由について安倍総理に質問しました。実は、1年前の3月13日の国会では安倍総理は、財政健全化目標=2020年までのプライマリーバランスの黒字化について聞かれて、「10%まで消費税を引き上げてまいりますが、それ以上の例えば消費税の引き上げにおいて税収を増やすということは考えておりません」と答弁していました。ところが今回は2020年までのプライマリーバランスの黒字化目標との関係で、2018年度の中間評価をふまえて、「消費税を含む税制の構造改革の検討」と入ったわけです。この点について、何度も質疑でやりとりしました。

宮本 10%をこえる消費税増税を選択肢としているのか、いないのか。選択肢としてないというなら断言すべき

安倍総理 「含む」と書いているから、含む。含むということは必ず消費税をあげるということではない。

ということで、2020年度のプライマリーバランスの黒字化へ、消費税の10%をこえる税率への再々増税も選択肢ということを総理が認めました。

実は、過去の税制改正でも同じような文言が使われたことがあります。2009年の所得税法等改定案の「附則104条」です。「消費税を含む税制の抜本的な改革をおこなうため、平成23年度までに必要な法制上の措置を講ずるものとする」と明記されました。そして実際に、消費税の8%、10%の二段階増税が決められたのです。

過去の税制改正の歴史をふりかえっても、「消費税を含む改革」が消費税増税を意味しているのは明らかです。

そして、実は、与党合意と同じ趣旨の発言をしていたのが、経団連の榊原会長です。「2018年度で1度、中間的な再評価をする。(消費税増税は)選択肢としては、2018年時点ではひとつの可能性としては排除しない」

そっくりですね。経団連自身は昨年1月1日に発表した経団連ビジョンで、法人税を2021年度に25%に引き下げ、消費税を2018年度に2%、2019年度から2025年度にかけて1%づつ引き上げ、最終的に19%にするという試算もだしています。

法人税については今年経団連の要求を丸呑みにして引き下げました。財界の要求をさらに丸呑みしていくのでしょうか。

財政は逆進性の高い消費税頼みから脱却しなければ、際限のない消費税増税と法人税減税の道ではないでしょうか。

≪第190回 衆院予算委員会第4号 2016年1月13日 議事録≫

○竹下委員長 次に、宮本徹君。

○宮本(徹)委員 日本共産党の宮本徹です。きょうは締めくくり質疑ということで、この後、委員長職権で採決が決められておりますが、審議は到底尽くされていないというふうに思います。およそ採決すべき段階ではないということを強く申し述べて、質問に入ります。きょうは、消費税について質問します。軽減、軽減というふうに軽減税率のことを言うわけですが、飲食料品の税率を八%に据え置くだけで、来年四月は大半のものが一〇%に増税になるということになります。麻生大臣に伺いますが、飲食料品と新聞以外のものが消費税一〇%に引き上げられた場合、現行の八%と比べてどれだけ増税になるのか。一世帯当たりの増税額、一人当たりの増税額についてお答えください。

○麻生国務大臣 仮に軽減税率を全く導入しないで消費税率を一〇%に引き上げた場合のいわゆる総世帯消費税負担額は、一定の仮定のもとで機械的に試算をいたしますと、一世帯当たり四万六千円程度、一人当たり一万九千円程度増加することとなりますが、酒類及び外食を除く飲食料品及び一定の新聞の定期購読料を対象として軽減税率を導入することによって、この増加額が一世帯当たり三万五千円程度、一人当たり一万四千円程度に抑えられることになろう。これは機械的な計算ですけれども、そうなります。

○宮本(徹)委員 今も答弁がありましたけれども、財務省の試算でも、八%に比べての増税額というのが一世帯当たり三・五万円、一人当たりでいえば、赤ちゃんからお年寄りまで一人当たり一・四万円の新たな負担増ということになります。ですから、軽減どころか、来年四月は文字どおりの庶民大増税ということになります。一昨年、消費税を八%に引き上げて、それ以来個人消費はずっと落ち込んでいるわけですよ。家計調査でも、足元三カ月は連続して個人消費はマイナスということになっております。そして、内閣府自身が年末に発表したミニ経済白書でも、支出の改善におくれと書かざるを得ない状況なわけです。こんな中でこれだけの負担増を行ったら、暮らしにも日本経済にも深刻な打撃になるのは火を見るよりも明らかだと思います。しかも、消費税には、低所得者ほど負担が重い逆進性という問題があります。麻生大臣に伺いますが、飲食料品と新聞以外の税率を一〇%に引き上げた場合、収入に占める税負担率は現行の八%と比べてどれだけふえるのか。収入が二百から二百五十万円世帯のケースと、一千五百万円以上のケースについてお答えください。

○麻生国務大臣 これも一定の機械的な計算になろうかと存じますが、二人以上の世帯の年間収入に占めます消費税の負担割合ということで、年収二百万円以上二百五十万円未満の世帯につきましては、現行の負担割合が六・四%、軽減税率を導入せずに消費税率を一〇%に引き上げた場合の負担割合は七・九%になります。軽減税率の導入によって、この負担割合が〇・五%低い七・四%になろうと存じます。また、対照的に、年収千五百万円以上の世帯につきましては、現行の負担割合は二%になりますが、軽減税率を導入せずに消費税率を一〇%に引き上げた場合の負担割合は二・五%、軽減税率の導入によりまして、この負担割合が〇・一%低い二・四%になると考えております。

○宮本(徹)委員 つまり、収入二百万円程度の世帯では、新たな増税で収入の約一%分が消えるということになるわけですよ。痛税感の緩和ということを言われますけれども、一%新たに収入が消えるというのは、低所得者の方にとっていえば激痛そのものだということを言っておきたいと思います。一方、収入が二千万円ぐらいの世帯では、新たな増税は収入の〇・四%分です。ですから、収入に占める負担率ということで見れば、収入が少ない人の方が二・五倍も負担がふえるというのが、軽減税率を導入しても、今度の増税だということです。収入階層ごとの負担率がどうなるのかということで、きょうは財務省から出していただいた資料をグラフにしましたけれども、三%、五%、八%、そして軽減つきの一〇%ということで、消費税の増税に伴って税の逆進性がどんどん強まっているわけですよね。これは、このグラフの傾きが、どんどんどんどん傾斜がきつくなっていることを見てもはっきりしているというふうに思います。総理は軽減税率による逆進性の緩和というのを強調されるわけですが、軽減税率を導入しても低所得者ほど負担は重くなる、これが消費税なんですよ。総理に伺いますが、食料品と新聞の税率を八%に据え置いても、ほかのものを一〇%に引き上げれば現行の八%よりも税の逆進性を一層強める、こういう認識はお持ちですか。

○安倍内閣総理大臣 そもそも、消費税の一〇%への引き上げは、我々の大切な社会保障制度を次の世代に引き渡していくためのものでありまして、税と社会保障の一体改革の一環として行われるわけでございます。その増収分は全額社会保障の充実、安定化に充てることにしているところでございます。その上で、さらに、消費税一〇%への引き上げに当たっては、御指摘のように、消費税における、所得が低い方ほど収入に占める消費税負担の割合が高いといういわゆる逆進性があります。この逆進性を緩和する観点から、ほぼ全ての人が毎日購入している酒類及び外食を除く飲食料品等を対象に軽減税率制度を導入することを決定したところであります。

○宮本(徹)委員 逆進性が強まるということは総理もお認めになったわけでありますけれども、とにかく消費税というのは、どれだけ軽減対象をふやそうとも、それは消費性向は収入が少ない人ほど高いわけですから、税率を引き上げればどんどんどんどん逆進性が強まっていく、低所得者ほど負担が重くなる欠陥税制だと私たちは考えております。消費税頼みではない道に転換すべきだということを強く主張しておきたいと思います。その上で、きょうは、軽減税率を決めた与党合意の文書についてお伺いしたいと思います。配付資料の裏面に資料を載せておきましたけれども、こういう一文があります。財政健全化目標との関係や一八年度の経済・財政再生計画の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や、いろいろについての検討を加え、必要な措置を講ずる。わざわざ消費税の名前を挙げて書き込まれたわけですね。そして、この文言は法律にも、これから国会に出てくる法案にも盛り込むというふうにされております。総理に伺いますけれども、財政健全化目標との関係で、消費税制度を含む税制の構造改革について検討を加えというのは、どういう検討を加えるんですか。

○麻生国務大臣 今、宮本先生から御指摘のありました文ですが、これは、与党と政府の税制改正の大綱におきまして、消費税の軽減税率制度の導入に必要な財源について、御存じのように、財政健全化目標を堅持するとともに、社会保障と税の一体改革の原点に立って安定的な恒久財源を確保するとの観点から、平成二十八年度末までに歳入及び歳出におけます法制上の措置を講ずる、財政健全化目標との関係や平成三十年度の経済・財政再生計画の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や社会保障制度改革などの歳入及び歳出のあり方について検討を加え、必要な措置を講ずるとされております。御指摘の箇所につきましては、消費税制度を含むとされておる点を問題視されているんだと思いますが、いわゆる経済・財政再生計画に基づきます二〇一八年の中間報告の際に、消費税の軽減税率制度の導入という新たに生じる状況を考えましたときに、財政健全化目標や社会保障と税の一体改革の実現というものを損なうことになるようなことになってはいないかといった観点から検討を行う旨が、必要ではないかと、これはいろいろ議論をされたところであります。いずれにしても、こうした検討に基づいて、具体的な措置の内容につきましては、何らかの措置を講ずるか否かを含めまして、現時点において決まっているものではないということであろうかと存じます。

○宮本(徹)委員 総理は、一年前の国会の答弁で、プライマリーバランスの黒字化について問われてこう答えているわけですね。「一〇%まで消費税を引き上げてまいりますが、それ以上の例えば消費税の引き上げにおいて税収をふやすということは考えておりません。」昨年三月十三日、答えておられます。しかし、今度は、その同じプライマリーバランスの黒字化、財政健全化目標、二〇二〇年ですよ、その関係で、消費税を含む税制の構造改革と書いたわけですよね。これは昨年の答弁から変わったということですか。消費税を上げないんだったら、こんな文句を入れる必要はないわけですよ。わざわざ消費税制度を含む構造改革と書いたのは、どういう意味ですか。

○安倍内閣総理大臣 これはまさに、二〇二〇年を目標にプライマリーバランスの黒字化を図っていくということについてお示しをしているわけでございまして、他方、私がお答えをいたしましたのは、いわば私の任期といたしましては、次の任期は二〇一八年までということでございまして、その二〇一八年までの安倍政権においては消費税を引き上げることはないという、いわば安倍政権との関連で申し上げているわけでございまして、ここに書いておりますのは、二〇二〇年の目標について書かれているものでございます。

○宮本(徹)委員 つまり、二〇一八年度以降は安倍政権じゃないけれども、消費税を含む税制の構造改革をやるんだというレールを今敷いちゃうということですか。そういうことですか。だって、わざわざ消費税を含むという言葉は今まで入っていなかったわけですよ、いろいろな政府の文書を見ましたけれども。夏の経済・財政再生計画の中にも消費税の文言はないですよ。今回新たに入っているわけですよ。なぜ入れたんですか。安倍政権では二〇一八年にはやらないと言うけれども、次の政権にはやってもらうためにわざわざこの文言を入れたということですか。お答えください。

○麻生国務大臣 極めて先の話でもあろうかと思いますので、うかつなことはということだと思いますが、先ほども申し上げたとおりなのであって、新たに入れます軽減税率ということによってどういったことになるかというのは全く今からわかりませんので、そういった意味ではいろいろなことに慎重に対応せねばならぬという点を含めまして、軽減税率を入れることによって将来の消費税のあり方というものについては検討せねばならぬというのがあのときの議論だったと記憶しております。

○安倍内閣総理大臣 与党及び政府の税制改正大綱において消費税制度を含むとされたのは、中間評価の際に、消費税の軽減税率制度の導入という新たに生じる状況等を織り込みつつ、財政健全化目標や社会保障と税の一体改革の実現を損なうこととなっていないかといった観点からの検討を行う旨を明らかにしたものであります。

○宮本(徹)委員 つまり、消費税制度を含む税制の構造改革ですよ、軽減税率の影響がどう出ているかというのを見て消費税を上げるということなんじゃないんですか。では、二〇一八年度以降の消費税の増税の選択肢がこの中には含まれていないんだったら、含まれていないと断言してください。選択肢として含まれていないんだったら、含まれていないと言ってください。

○安倍内閣総理大臣 これはまさに含むと書いてあるわけでありまして、含むと書いてありますから含むわけでありますが、とされたのは、しかし、その含むという意味について、これは必ず消費税を上げるんだということではないということでございまして、中間評価の際に、消費税の軽減税率制度の導入という新たに生じる状況等を織り込みつつ、財政健全化目標や社会保障と税の一体改革の実現を損なうことになっていないかといった観点からの検討を行うという旨を明らかにしたものであります。

○宮本(徹)委員 含むというふうに答弁されました。極めて重大ですよ。選択肢としては含むと。必ず上げるというものではないけれども、上げるかもしれないということを今お認めになったということだと思います。消費税大増税の路線の撤回を求めて、時間になりましたので、質問を終わります。

○竹下委員長 これにて宮本君の質疑は終了いたしました。